本文最后更新于 2024-04-15,文中内容可能已过时。

中金所推出了多个股指期货合约,这些合约以相应的股票指数为基础标的。为了更好的预测股指期货波动,我们需要更准确的指数信息。而构建指数的基础数据包括:

成份股

成份权重

基准日期的自由流通市值(中证指数)

无论对于历史数据的复原,还是实盘数据的更新,一份合理、准确的指数构建都至关重要。上述三个项目当中,尤其以指数的成份权重尤为关键。

中证指数官网有偿 提供每日权重的更新数据,不过收费巨贵。为此,我们可以通过模拟中证指数的构建方法和计算规则,生成一份准确的指数数据。具体的规则,可以参考《中证指数有限公司股票指数计算与维护细则V13.1》

我们的工作主要有部分:

复原历史指数权重数据

实现每日权重数据更新

根据样本权重,利用逐笔成交数据(last_px)、快照数据(vwap)计算得到每一个点位上的指数价格

中证指数公司负责编制指数,并在每个月月底公布下个月的权重数据(官网可下载)

每年的6、12月第二个周五定期调整权重(此时不再对外公布权重信息,这也是我们自编制的指数在每年6、12月下旬出现较大偏移的原因)

样本临时调整:

退市:直接从样本剔除,然后从备选池纳入新成分

收购合并:中证指数会发布公告,万得指数成分变动数据有记录

停牌(目前无法处理)

除息(现金分红)不予修正:

除权(送股、转股、配股、拆股、缩股):需要计算除权价格

其他公司事件(由于我们无法获取跟中证指数统计口径一致的数据,暂时无法处理):

当样本股本发生由其他公司事件(如增发、债转股、期权行权等)引起的总股本变动累计达到或超过5%时,对其进行临时调整,在样本的股本变动生效日前修正指数。

当样本股本发生由其他公司事件引起的总股本变动累计不及5%时,对其进行定期调整,在定期调整生效日前修正指数

样本发生退市情况,需要删除原有样本,然后从备选池录入新样本(万得提供了历史指数成分的纳入、剔除数据)

可以根据恒等式推算

\begin{align}

公司总资产 &: \\

&\equiv N * P_0 - N * D_{现金分红} + NR_{配股比例} R_{配股完成比例}P_{配股价格} \\

&\equiv N (1 + R_{送股比例} + R_{转股比例} + R_{配股比例} * R_{配股完成比例} ) * P_t \\

\longrightarrow P_0^{’} &= \frac{P_0 - D_{现金分红} + R_{配股比例} * R_{配股完成比例} * P_{配股价格} }{ 1 + R_{送股比例} + R_{转股比例} + R_{配股比例} * R_{配股完成比例} }

\end{align}

其中

中证指数使用自由流通市值 ,根据官方文档

为反映市场中实际流通股份的变动情况,指数剔除了样本总股本中的限售股份,以及由于战略持股或其他原因导致的基本不流通股份,剩下的股本称为自由流通股本,也即自由流通量。上市公司公告明确的限售股份和属于下述四类股份,且股东持有股份量达到或超过 5%或具有一致行动人关系的股东合计持有股份量达到或超过 5%,被视为非自由流通股本。四类股份具体如下:

(1)公司创建者、家族、高级管理者等长期持有的股份

(2)国有股份

(3)战略投资者持有的股份

(4)员工持股计划

计算公式为:

$$

自由流通量 = 样本总股本- 非自由流通股本

$$

中证指数有限公司根据多种客观的信息来源估算自由流通量,包括但不限于:

招股说明书、上市公告书:实际控制人,发起人,战略投资者,高管持股,员工持股等;

定期报告:实际控制人,发起人,战略投资者,高管持股,员工持股等;

临时公告:股东持股变化公告、收购报告书、权益变动报告书等。

从以上表述看,自由流通市值 这个概念其实没有一个非常清晰的界定,毕竟以上所涉及的各类公告信息,目前市面上几乎没有数据供应商具备收集与整理的能力。即使强如万得,也是没有这方面精确的、与中证指数官网完全一致的数据。

代码实现难度不高,不过需要注意历史的部分数据有异常情况(如临时退市、纳入与剔除数量不一致等)。

从万得获取一份指数的历史成份记录(wind.indexhistory),用于更新成份列表。由于从每年6、12月第二个周五开始,中证指数没有公布成份权重数据,对于在此时剔除、纳入的样本股票,万得提供的成份权重数据是 NAN,这个一定不能用 (罪恶!)。

在每个月最后一个交易日 从万得获取指数成份权重数据,这个将被用于当作接下来一整个月的数据基础。同时,我们最好在每个月第一个交易日,再更新一份万得的权重数据,然后跟月末的数据进行对比,看看是否有发生变化,以便做数据核对。

接下来的每一天直至月末 ,我们根据基准日期(即上个月月末)的权重数据,计算成份股的涨跌幅度

以上处理,实现了每日根据个股涨跌幅计算市值的波动,并以此更新权重数据。

在每年的6、12月第二个周五,由于没有成份权重数据,我们可以利用万得api提供的流通市值,用来近似代表 中证指数使用的自由流通市值,并逐日进行更新,这样可以尽量减少在6、12月下旬的差异。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

@staticmethod

def gen_csi_index_change_days ():

"""计算中证指数在每年6、12月第二个周五调整对应的交易日期

"""

##

start_date = datetime ( 2000 , 1 , 1 )

end_date = datetime ( 2099 , 1 , 1 )

delta = end_date - start_date

days = []

for i in range ( delta . days + 1 ):

day = start_date + timedelta ( days = i )

days . append ( day . strftime ( "%Y-%m- %d " ))

df = pd . DataFrame ({ 'natural_day' : days })

df [ 'natural_mon' ] = df [ 'natural_day' ] . apply ( lambda x : x [: 7 ])

df [ 'day_of_week' ] = df [ 'natural_day' ] . apply (

lambda x : datetime . strptime ( x , '%Y-%m- %d ' ) . strftime ( " %u " ))

df [ 'nth_of_week' ] = df . groupby ([ 'natural_mon' , "day_of_week" ])[ "day_of_week" ] . transform ( lambda x : range ( 1 , len ( x ) + 1 ))

for k in [ 'day_of_week' , 'nth_of_week' ]:

df [ k ] = df [ k ] . astype ( str )

## 样本调整实施时间原则上分别为每年 6 月和 12 月的第二个星期五的下一交易日。

df = df [( df [ 'natural_mon' ] . str . contains ( '-06$|-12$' )) &

( df [ 'day_of_week' ] == '5' ) &

( df [ 'nth_of_week' ] == '2' )]

return df

1

2

3

4

5

6

7

8

9

10

11

12

13

14

natural_day natural_mon day_of_week nth_of_week

160 2000-06-09 2000-06 5 2

342 2000-12-08 2000-12 5 2

524 2001-06-08 2001-06 5 2

713 2001-12-14 2001-12 5 2

895 2002-06-14 2002-06 5 2

... ... ... ... ...

35412 2096-12-14 2096-12 5 2

35594 2097-06-14 2097-06 5 2

35776 2097-12-13 2097-12 5 2

35958 2098-06-13 2098-06 5 2

36140 2098-12-12 2098-12 5 2

[198 rows x 4 columns]

1

2

3

4

res = windx ( 'wset' , [

"indexhistory" ,

f "startdate= { start_day } ;enddate= { cal . today () } ;windcode= { self . index_symbol } " ],

src = self . wind_src )

1

2

3

4

5

6

7

8

9

10

11

12

tradedate tradecode tradename mv weight tradestatus TradingDay Symbol

0 Mon, 11 Dec 2023 00:00:00 GMT 300308.SZ 中际旭创 964.595725 0.972000 剔除 2023-12-11 300308.SZ

1 Mon, 11 Dec 2023 00:00:00 GMT 688256.SH 寒武纪-U 708.168907 0.497000 剔除 2023-12-11 688256.SH

2 Mon, 11 Dec 2023 00:00:00 GMT 600372.SH 中航机载 629.056562 0.398000 剔除 2023-12-11 600372.SH

3 Mon, 11 Dec 2023 00:00:00 GMT 601136.SH 首创证券 599.966769 0.103000 剔除 2023-12-11 601136.SH

4 Mon, 11 Dec 2023 00:00:00 GMT 300832.SZ 新产业 599.896292 0.352000 剔除 2023-12-11 300832.SZ

... ... ... ... ... ... ... ... ...

2925 Mon, 04 Jan 2010 00:00:00 GMT 601008.SH 连云港 41.879040 NaN 纳入 2010-01-04 601008.SH

2926 Mon, 04 Jan 2010 00:00:00 GMT 002212.SZ 天融信 40.611450 NaN 纳入 2010-01-04 002212.SZ

2927 Mon, 04 Jan 2010 00:00:00 GMT 002107.SZ 沃华医药 40.322682 NaN 纳入 2010-01-04 002107.SZ

2928 Mon, 04 Jan 2010 00:00:00 GMT 002109.SZ 兴化股份 39.459840 NaN 纳入 2010-01-04 002109.SZ

2929 Mon, 04 Jan 2010 00:00:00 GMT 600644.SH 乐山电力 34.280414 NaN 纳入 2010-01-04 600644.SH

1

2

3

4

5

6

7

8

9

10

self.index_symbol = '000905.SH'

self.output_path = '/home/william/Desktop/ib'

self.trading_day = '2023-06-09'

self.wind_src = 'wuya'

self.base_day = '2023-06-08'

self.this_mon = '2023-06'

self.last_mon = '2023-05'

self.this_mon_first_day = '2023-06-01'

self.this_mon_last_day = '2023-06-30'

self.last_mon_last_day = '2023-05-31'

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

def fetch_index_weight_from_wind ( self ):

"""用这个月第一天的数据来填充剩下的日期

"""

## 1. 如果是月末,使用月末的日期,获取权重

## 2. 如果是非月末,则使用第一天的,这个应该跟月末数据是一致的

wind_trading_day = ( self . this_mon_last_day if self . trading_day == self . this_mon_last_day else self . this_mon_first_day )

csvfile = f " { self . output_path } /wind.fetch_index_weight. { wind_trading_day } . { self . index_symbol } .csv"

if not os . path . isfile ( csvfile ):

try :

# res = wind.fetch_index_weight(self.index_symbol, self.trading_day)

## 万得的 000300.SH 是每个月变动两次,需要修改 base day

## 我们终端中证指数权重不是每日更新的,是月度更新,沪深300就月初和月末这2次变动。

## 如果需要每日的数据,要购买中证指数的服务,成为会员,然后在万得做数据订制才行。

## 是的,目前只有沪深300的权重是月初和月末变动更新的。

res = self . wind . fetch_index_weight ( self . index_symbol , wind_trading_day )

res . to_csv ( csvfile , index = False )

log . inf ( f "wind.fetch_index_weight: { self . index_symbol } , { wind_trading_day } ==> { csvfile } " )

except Exception as e :

msg = traceback . format_exc ()

log . err ( msg )

raise Exception ( msg )

res = pd . read_csv ( csvfile )

res [ 'BenchmarkDay' ] = res [ 'BaseDay' ] . apply ( lambda x : datetime . strptime ( x [: 16 ], " %a , %d %b %Y" ) . strftime ( '%Y-%m- %d ' ))

res [ 'TradingDay' ] = self . trading_day

res [ 'IndexName' ] = ''

res [ 'IndexAlias' ] = ''

res [ 'IndexSymbol' ] = self . index_symbol

res [ 'Symbol' ] = res [ 'w_code' ]

## 标准化

res = res [ ~ pd . isna ( res [ 'index_weight' ])]

res [ 'Weight' ] = res [ 'index_weight' ] / res [ 'index_weight' ] . sum ()

res [ 'WeightAdjust' ] = res [ 'Weight' ]

if ( len ( res [ 'BenchmarkDay' ] . unique ()) != 1 or

( res [ 'BenchmarkDay' ] . unique ()[ 0 ] not in [ self . base_day , wind_trading_day ] and

self . trading_day > '2020-01-01' )

):

raise Exception ( f """

WindApi Error fetch_index_weight

{ self . base_day = }

{ res = }

""" )

df = res [ self . COLUMNS ]

return df

1

2

3

4

5

6

7

8

9

10

11

12

13

14

TradingDay BenchmarkDay IndexName IndexAlias IndexSymbol Symbol Weight WeightAdjust

0 2023-06-09 2023-05-31 000905.SH 000009.SZ 0.003790 0.003790

1 2023-06-09 2023-05-31 000905.SH 000012.SZ 0.001270 0.001270

2 2023-06-09 2023-05-31 000905.SH 000021.SZ 0.003250 0.003250

3 2023-06-09 2023-05-31 000905.SH 000027.SZ 0.002000 0.002000

4 2023-06-09 2023-05-31 000905.SH 000031.SZ 0.000710 0.000710

.. ... ... ... ... ... ... ... ...

495 2023-06-09 2023-05-31 000905.SH 688772.SH 0.000320 0.000320

496 2023-06-09 2023-05-31 000905.SH 688777.SH 0.005100 0.005100

497 2023-06-09 2023-05-31 000905.SH 688779.SH 0.001340 0.001340

498 2023-06-09 2023-05-31 000905.SH 688819.SH 0.000730 0.000730

499 2023-06-09 2023-05-31 000905.SH 689009.SH 0.002120 0.002120

[500 rows x 8 columns]

在每年的6、12月第二个周五(盘后更新),需要使用万得提供的流通市值计算成份股的权重。

具体步骤为:

读取上一个月的权重成份

获取 indexhistory,区分纳入、剔除的成份(最好对比一下数量是否一样)

生成新的成份样本

根据前一天的收盘价计算当天的权重

此后每日更新至月底

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

## 1. 先读取上一个的成份

last_mon_day = self . ALL_DAYS [ self . ALL_DAYS . mon == self . last_mon ] . days . values [ - 1 ]

csvfile = f " { self . output_path } / { self . index_symbol } .base_day. { last_mon_day } .csv"

if not os . path . isfile ( csvfile ):

if not ( re . search ( "SH" , self . index_symbol ) or self . trading_day > '2019-06-01' ):

df_last_mon = self . fetch_index_weight_from_wind ()

else :

raise Exception ( f "failed to find last mon base_day: { csvfile = } " )

else :

log . inf ( f "already done, using { csvfile = } " )

df_last_mon = pd . read_csv ( csvfile )

## 2. 然后根据出入 history 情况进行剔除、添加

## 注意 TradingDay 是生效日期,需要在 base_day 加上一天

res = self . index_history [

( self . index_history . TradingDay == cal . cal_trading_day ( self . base_day , + 1 ))

]

if len ( res ) == 0 :

base_day = self . SPECIAL_DAYS [ self . SPECIAL_DAYS . mon == self . this_mon ]

for day in base_day . days :

res = self . index_history [

( self . index_history . TradingDay == cal . cal_trading_day ( day , + 1 ))

]

if len ( res ) != 0 :

break

if set ( res . tradestatus . unique ()) != set ([ '剔除' , '纳入' ]) and self . trading_day > '2020-01-01' :

raise Exception ( f """

Wind has Changed it's tradestatus,

should be ...... { set ([ '剔除' , '纳入' ]) = }

but got { set ( res . tradestatus . unique ()) = }

""" )

removed = res [ res . tradestatus . str . contains ( "剔除" )]

added = res [ res . tradestatus . str . contains ( "纳入" )]

## 2017-06-01: 000804.CSI, removed:30, added:29

if abs ( len ( removed ) - len ( added )) > 1 and len ( df_last_mon ) < 1000 :

raise Exception ( f """

Wind has different symbol length

{ len ( removed ) = }

{ len ( added ) = }

""" )

log . wrn ( f """

{ self . index_symbol = }

{ self . trading_day = }

{ self . base_day = }

{ removed = }

{ added = }

""" )

## 剔除

x = df_last_mon [ ~ ( df_last_mon . Symbol . isin ( removed . Symbol ))]

if len ( x ) != ( len ( df_last_mon ) - len ( removed )) and len ( df_last_mon ) < 1000 :

raise Exception ( f """

Wind has different symbol length

{ len ( df_last_mon ) = }

{ len ( removed ) = }

{ len ( x ) = }

{ (( len ( df_last_mon ) - len ( removed ))) = }

""" )

x = x [[ 'TradingDay' , 'Symbol' ]]

y = added [[ 'TradingDay' , 'Symbol' ]]

df = pd . concat ([ x , y ], ignore_index = True )

if abs ( len ( df ) - len ( df_last_mon )) > 1 and len ( df_last_mon ) < 1000 :

raise Exception ( f """

{ self . index_symbol = } has different symbol length

{ self . trading_day = }

{ self . base_day = }

{ len ( df_last_mon ) = }

{ len ( df ) = }

""" )

这里需要注意基准日期是前一天,需要每日滚动更新。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

## 3. 根据 FreeShared 计算市值权重

df_freeshares = pd . DataFrame ()

while True :

csvfile = f " { self . output_path } /wind._fetch_stock_daily_by_symbol_freeshares. { self . base_day } .csv"

if len ( df_freeshares ) == 0 :

if not os . path . isfile ( csvfile ):

symbol_list = list ( set ( df . Symbol . to_list ()))

res = wind . _fetch_stock_daily_by_symbol_freeshares (

trading_day = self . base_day ,

symbol = symbol_list

)

res . to_csv ( csvfile , index = False )

log . inf ( f "already done, using { csvfile = } " )

df_freeshares = pd . read_csv ( csvfile )

# exchange_listing = get_exchange_listing()

# exchange_listing = pd.merge(exchange_listing, df_freeshares, on = 'Symbol', how = 'right', suffixes = ['_exchange', ''])

missing_symbols_list = df [ ~ ( df . Symbol . isin ( df_freeshares . Symbol . values ))] . Symbol . to_list () + \

df_freeshares [( pd . isna ( df_freeshares . FreeShare ))] . Symbol . to_list ()

if len ( set ( missing_symbols_list )) != 0 :

log . wrn ( f "less symbol, do qry WindAPI again" )

continue

else :

break

else :

symbol_list = df [ ~ df . Symbol . isin ( df_freeshares . Symbol . values )] . Symbol . to_list () + \

df_freeshares [ pd . isna ( df_freeshares . FreeShare )] . Symbol . to_list ()

res = wind . _fetch_stock_daily_by_symbol_freeshares (

trading_day = self . base_day ,

symbol = list ( set ( symbol_list )))

res = pd . concat ([ df_freeshares , res ])

res . drop_duplicates ( inplace = True )

res . to_csv ( csvfile , index = False )

df_freeshares = pd . read_csv ( csvfile )

break

df_freeshares = df_freeshares [ df_freeshares . Symbol . isin ( df . Symbol . values )]

df_freeshares . drop_duplicates ([ 'Symbol' ], inplace = True )

df_totalshares = ch_idc . read ( f """

select TradingDay, Symbol, TotalShare, FloatAShare

from stock.daily

where TradingDay = ' { self . base_day } '

and TotalShare > 0

""" )

df_freeshares = pd . merge (

df_freeshares , df_totalshares ,

on = 'Symbol' , how = 'left' ,

suffixes = [ '' , '_total' ])

## 中证指数:分级靠档: http://www.sse.com.cn/market/sseindex/calculation/c/5726306.pdf

## 除非特别说明,中证指数有限公司在计算指数时,采用分级靠档的方法,即根据自由流通量所占样本总股本的比例(即自由流通比例)赋予样本总股本一定的加权比例,

## 以确计算指数的股本保持相对稳定。

## 自由流通比例=自由流通量/A股总股本

## 调整股本数=A股总股本×加权比例

def handle_shares ( symbol , free_shares , total_shares ):

if pd . isna ( free_shares ) or free_shares <= 1 :

log . inf ( f """

{ symbol = }

{ free_shares = }

{ total_shares = }

""" )

return 0

if pd . isna ( total_shares ):

total_shares = free_shares

if pd . isna ( free_shares ) and pd . isna ( total_shares ):

# 2015-01-26: 000166.SZ 申万宏源新上市,需要用下一天的数据

tmp = ch_idc . read ( f """

select * from stock.daily

where TradingDay > ' { self . base_day } '

and Symbol = ' { symbol } '

and TotalShare > 0

order by TradingDay ASC

limit 1

""" )

if len ( tmp ) == 0 :

# TradingDay Exchange Symbol FreeShare TradingDay_total TotalShare FloatAShare

# 324 2019-03-08 szse 000043.SZ NaN NaN NaN NaN

return 0

else :

return tmp . FloatAShare . values [ 0 ]

## '2015-06-15': 万得会修改历史分红数据,导致 shares 不太对

r = min ( free_shares / total_shares * 100 , 100 )

assert r < 100.01 , f "error shares amount: { symbol } "

if r < 15 :

r = int ( r ) + 1

elif r > 80 :

r = 100

else :

r = ( int ( r / 10 ) + 1 ) * 10

return r / 100.0 * total_shares

df_freeshares [ 'FreeShareAdjust' ] = df_freeshares [[ 'Symbol' , 'FreeShare' , 'TotalShare' ]] . apply (

lambda x : handle_shares ( x [ 0 ], x [ 1 ], x [ 2 ]), axis = 1 )

cond = ( pd . isna ( df_freeshares [ 'TotalShare' ]) & pd . isna ( df_freeshares [ 'FreeShare' ]))

df_freeshares . loc [ cond , 'TotalShare' ] = df_freeshares . loc [ cond , 'FreeShareAdjust' ]

df_freeshares . loc [ cond , 'FreeShare' ] = df_freeshares . loc [ cond , 'FreeShareAdjust' ]

if len ( df_freeshares [ df_freeshares [ 'FreeShareAdjust' ] > df_freeshares [ 'TotalShare' ]]) > 0 :

raise Exception ( f """

Error shares for

{ df_freeshares = }

""" )

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

## cal weight

daily_base_day = ch . read ( f """

select TradingDay, Symbol, Close,

TotalShare, FloatAShare

from stock.daily

where TradingDay = ' { self . base_day } '

""" )

df = pd . merge ( daily_base_day , df_freeshares , on = 'Symbol' , how = 'right' ,

suffixes = [ '' , '_wind_freeshares' ])

## 防止 Wind 复权导致的股本异常

df [ 'FreeShare' ] = df [[ 'TotalShare' , 'FreeShare' ]] . apply ( lambda x : min ( x [ 0 ], x [ 1 ]), axis = 1 )

df [ 'FreeValue' ] = df [ 'FreeShare' ] * df [ 'Close' ]

df [ 'FreeValueAdjust' ] = df [ 'FreeShareAdjust' ] * df [ 'Close' ]

df [ 'Weight' ] = df [ 'FreeValue' ] / df [ 'FreeValue' ] . sum ()

df [ 'WeightAdjust' ] = df [ 'FreeValueAdjust' ] / df [ 'FreeValueAdjust' ] . sum ()

if len ( added ) == len ( removed ) == 1 :

for k in [ 'Weight' , 'WeightAdjust' ]:

df . loc [ pd . isna ( df [ k ]), k ] = removed . weight . values [ 0 ] / 100.0

for k in [ 'Weight' , 'WeightAdjust' ]:

df . loc [ df [ k ] <= self . EPSILON , k ] = self . EPSILON

df [ 'BenchmarkDay' ] = self . base_day

df [ 'TradingDay' ] = self . trading_day

df [ 'IndexName' ] = ''

df [ 'IndexAlias' ] = ''

df [ 'IndexSymbol' ] = self . index_symbol

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

def adjust_weight_on_daily ( self , df ):

"""

http://192.168.1.191:20080/wiki/#/team/M9rVLNSS/share/LdejewHw/page/9DNzQcim

判断当天盘后是否有最新的权重更新(比如wind数据源月末最后一天, 或者6月/12月指数调整披露的日期)

* 如果有,则直接同步更新至最新的指数权重。

* 如果没有,则用当天盘后stock.daily中stock_symbols的close/preclose当做权重,来调整前一日的权重。

"""

while True :

special = self . SPECIAL_DAYS . groupby ([ 'mon' ]) . agg ( "first" )

if self . trading_day in special . days . values :

break

if df . BenchmarkDay . values [ 0 ] == self . trading_day :

break

csvfile = f " { self . output_path } / { cal . cal_trading_day ( self . trading_day , - 1 ) } . { self . index_symbol } .ib_weight.csv"

if not os . path . isfile ( csvfile ):

break

log . inf ( f "now try to update ib_weight by pre_close: { self . trading_day } " )

df_pre = pd . read_csv ( csvfile )

daily = get_stock_daily_from_cache ( self . trading_day )

if daily is None or len ( daily ) == 0 :

daily = ch_idc . read ( f """

select * from stock.daily

where TradingDay = ' { self . trading_day } '

""" )

daily = pd . merge ( daily , df_pre , on = 'Symbol' , how = 'right' , suffixes = [ '' , '_ib' ])

if len ( daily ) != len ( df ) and self . trading_day > '2020-01-01' :

raise Exception ( f """

{ len ( daily ) = }

{ len ( df ) = }

""" )

daily [ 'x' ] = daily [ 'Close' ] / daily [ 'PreClose' ]

for k in [ 'Weight' , 'WeightAdjust' ]:

daily [ f ' { k } Origin' ] = daily [ f ' { k } ' ]

daily [ f ' { k } Update' ] = daily [ f ' { k } Origin' ] * ( daily [ 'x' ] / daily [ 'x' ] . sum ())

daily [ f ' { k } Update' ] = daily [ f ' { k } Update' ] / daily [ f ' { k } Update' ] . sum ()

daily = daily [ self . COLUMNS + [ 'WeightOrigin' , 'WeightUpdate' , 'WeightAdjustOrigin' , 'WeightAdjustUpdate' ]]

daily [ 'BenchmarkDay' ] = self . trading_day

## 2015-05-20: 000016.SH

if len ( daily [ pd . isna ( daily [ 'WeightUpdate' ])]) != 0 :

break

## ---------------------------------------

## use update version

for k in [ 'Weight' , 'WeightAdjust' ]:

daily [ f ' { k } ' ] = daily [ f ' { k } Update' ] df = daily [ self . COLUMNS ]

break

## ---------------------------------------

return df

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

def run ( self ):

df = pd . DataFrame ([], columns = self . COLUMNS )

if self . index_symbol . endswith ( 'SH' ):

info = csi_index_symbol_basic_info ( self . index_symbol )

if self . trading_day < info [ 'data' ] . get ( 'publishDate' ):

log . wrn ( f "not yet published" )

return df

## ====================

df = self . gen_index_weight ()

self . df = self . adjust_weight_on_daily ( df )

if self . check ():

self . save ()

return self . df

## ====================

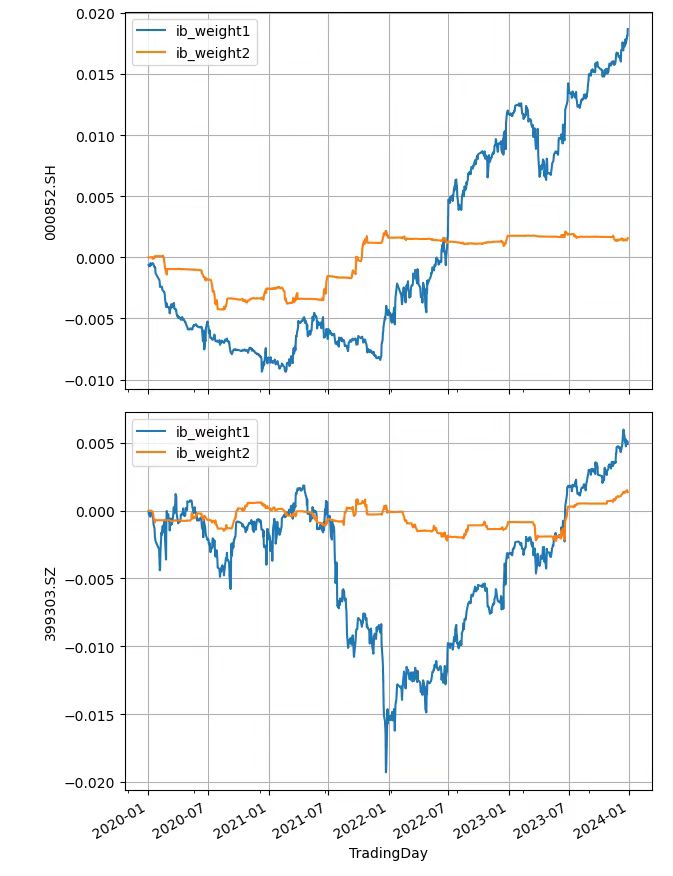

这个版本在每年6、12月存在较大偏离,其他时间则较好贴近

一次更新

根据每日涨跌幅滚动更新后,指数更加平滑了

ib指数更加平滑

另外,我们在对比权重数据的时候,需要区分价格指数 与全收益指数的区别 。可以参考这篇文章: 全收益指数概念详解

价格指数是单纯反应一篮子股票的价格变化情况。每一个价格指数背后都有一个对应的全收益指数(Total Return Index),这类指数除了反映股价波动外,还假定篮子内所有股票的现金分红用于再投资产生收益。

沪深300指数它对应“沪深300全收益指数”。当有样本股除息(分红派息),沪深300指数不予修正,任其自然回落;沪深300全收益指数考虑到分红的部分,在样本股除息日前按照除息参考价予以修正。

比如这些指数以及对应的全收益指数:wind.规模指数_全收益.csv

我们在每日滚动更新权重时,使用的 $\frac{Close}{PreClose}$,这里面的 PreClose 即除权除息价格。

\begin{align}

P_0^{’} &= \frac{P_0 - D_{现金分红} + R_{配股比例} * R_{配股完成比例} *P_{配股价格} }{1 + R_{送股比例} + R_{转股比例} + R_{配股比例} * R_{配股完成比例} }

\end{align}

由于中证指数对于个股现金派息不予以修正,会导致我们滚动计算的除权价格偏小,相反的当日的个股收益变大

于是,我们每日滚动计算的指数数据,实际上比中证指数要偏大一些

对此,我们需要跟踪全收益指数,这能反映现金分红进行再投资带来的增益。

william

william

支付宝

支付宝

微信

微信